東京などの都心部で家づくりを検討する共働き夫婦にとって、資金計画の最大の武器であり、同時に最大の悩みとなるのが「ペアローン」です。

都心の不動産価格が高止まりする中、単独の収入だけでは希望のエリアや広さを実現するのが難しいケースが増えています。そこで注目されるのが、夫婦それぞれの収入を基に2本のローンを組むペアローンです。しかし、「もし離婚したら?」「産休・育休中の返済はどうなる?」「どちらかが病気になったら?」といった不安から、踏み切れない方も少なくありません。

本記事では、ペアローンの仕組みから、検討者が抱えるリアルな悩みの解決策、そして後悔しない選び方までを徹底解説します。

| この記事でわかること |

|---|

| ・なぜ今、「ペアローン」が選ばれるのか? ・基礎知識「ペアローン」と「収入合算」の違いを正しく理解する ・ペアローンを選ぶ3つの強力なメリット ・ペアローン検討者が悩む「4つのリスクと落とし穴」 ・プロが考える「悩みを解決できる手段と対策」 ・後悔しない「ペアローンの選び方」 ・OU2HAUSだからできる、ペアローンを最大限に活かす家づくり ・まとめ:ペアローンは「二人の絆」と「綿密な計画」が最大の武器になる |

なぜ今、「ペアローン」が選ばれるのか?

住宅購入は、土地代だけでも高く、そこにこだわりの建物を合わせれば、総額で数千万円以上になることがほとんどです。

一方で、ライフスタイルの変化により、夫婦共に正社員として働き続ける「パワーカップル(共働き世帯)」がスタンダードとなっています。

「家賃を払い続けるより、資産になるマイホームを持ちたい」

「せっかくなら、通勤に便利な都心に、ゆとりある3階建て・4階建てを建てたい」

このような希望を叶えるため、夫(または妻)一人の収入で予算を妥協するのではなく、夫婦二人の信用力(収入)を合算して借入可能額を最大化する手段として、ペアローンが選ばれています。

基礎知識「ペアローン」と「収入合算」の違いを正しく理解する

夫婦で協力して住宅ローンを組む方法には、大きく分けて「ペアローン」と「収入合算(連帯保証型・連帯債務型)」の3種類があります。まずはこの違いを正確に理解することが、後悔しない資金計画の第一歩です。

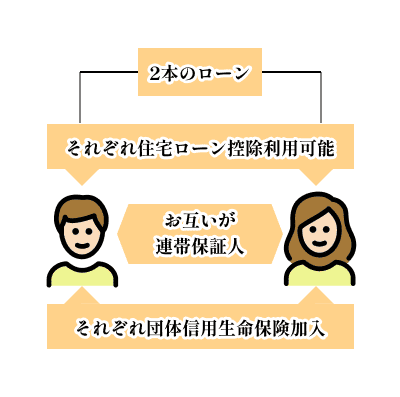

1. ペアローン(ローン契約が2本)

夫婦それぞれが「主債務者」として、別々に住宅ローンの契約を結びます(例:夫が4,000万円、妻が3,000万円の計2本)。お互いが相手のローンの「連帯保証人」になります。

ペアローン(ローン契約が2本)

住宅建築にかかるコストの課題

夫婦それぞれが「主債務者」として、別々に住宅ローンの契約を結びます(例:夫が4,000万円、妻が3,000万円の計2本)。お互いが相手のローンの「連帯保証人」になります。

所有権(持分):

借入金額と自己資金の割合に応じて、夫婦の共有名義になります。

住宅ローン控除:

夫婦それぞれが利用可能です。(これが最大メリットでもあります)

「団体信用生命保険(団信):

夫婦それぞれが加入します。

POINT2

耐火木造なら、コストと耐火性能のバランスが取れる

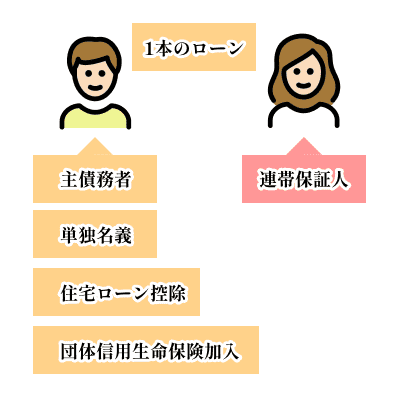

夫(または妻)が「主債務者」として1本のローンを組み、もう一方が「連帯保証人」として収入を合算する方法です。

所有権(持分):

原則として主債務者の単独名義になります。

住宅ローン控除:

主債務者のみ利用可能です。

団信:

主債務者のみ加入します。

POINT3

不燃化特区でも、集合住宅や

賃貸併用住宅を木造で

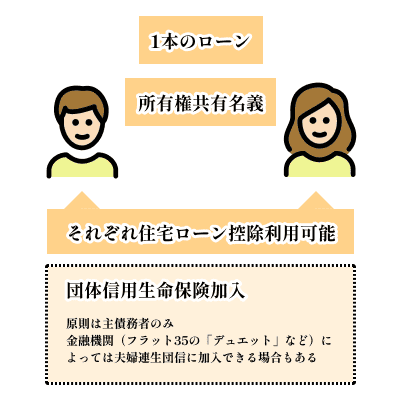

フラット35などで利用される形式で、1本のローンに対して夫婦二人が「連帯債務者(同等の返済義務を負う)」となります。

所有権(持分):

共有名義になります。

住宅ローン控除:

夫婦それぞれが利用可能です。

団信:

原則は主債務者のみですが、金融機関(フラット35の「デュエット」など)によっては夫婦連生団信に加入できる場合があります。

ペアローンを選ぶ3つの強力なメリット

なぜ、あえて手数料を2回払ってまでローンを2本にするのか。それには、他の借入方法にはない明確な金銭的メリットがあるからです。

メリット1

借入可能額が大幅にアップし、選択肢が広がる

単独名義では予算5,000万円しか組めない場合、都心で希望の土地+注文住宅を実現するのは困難です。

しかし、ペアローンで妻の収入もフルに審査対象とすることで、予算を8,000万円、9,000万円へと引き上げることができます。

「妥協したエリアの狭い家」ではなく、「利便性の高い都心・駅近での木造4階建て」など、理想のライフスタイルを妥協せずに追求できるようになります。

POINT2

住宅ローン控除(減税)の恩恵を「ダブル」で受けられる

住宅ローン控除は、年末のローン残高の一定割合(現在は0.7%)が、所得税や住民税から最大13年間にわたって控除される強力な制度です。

単独ローンでは、控除額の上限(例:省エネ基準適合住宅で上限4,000万円など)に引っかかり、高額な借り入れをしても恩恵を取りこぼすことがあります。

しかし、ペアローンであれば「夫婦それぞれ」が自分の借入残高に対して控除を受けられるため、高価格帯の物件になるほど、トータルでの節税効果が数百万円単位で変わってきます。

POINT3

夫婦それぞれが「団信(団体信用生命保険)」に加入できる

団信とは、ローン契約者が死亡または高度障害状態になった際、保険金でローン残高がゼロになる仕組みです。

単独ローンの場合、契約者(例:夫)に万が一のことがあればローンはゼロになりますが、連帯保証人である妻に万が一のことがあっても、ローンはそのまま残り、夫は一人で返済を続けなければなりません。

ペアローンなら、夫婦それぞれが自分の借入分に対する団信に加入できるため、どちらかに万が一のことがあった場合、「亡くなった方のローン残高」がゼロになります。

\自分たちの場合、

ペアローンでいくら借りられる?/

「理想のエリアで家を建てるには、どれくらいの予算が必要?」「無理のない返済額は?」建築と不動産のプロであるou2株式会社が、ペアローンを含めた最適な資金シミュレーションを無料で作成いたします。

ペアローン検討者が悩む「4つのリスクと落とし穴」

メリットが絶大なペアローンですが、契約が2本になること、そして夫婦二人の収入を前提としていることから、特有のリスクが存在します。私たちがお客様からよくご相談いただく「悩みポイント」は以下の4つです。

悩み1

産休・育休・時短勤務による「世帯収入の低下」リスク

「今は共働きでフルタイムだから返済できるけれど、将来子どもが生まれて妻が産休・育休に入ったら、ローンの支払いはどうなるの?」という悩みは、ペアローンを検討するほぼすべてのご夫婦が直面します。

育児休業給付金は支給されますが、手取り額は減少します。

さらに、復職後に時短勤務を選択すれば、想定していた収入プランが崩れ、毎月の返済が家計を圧迫するリスクがあります。

悩み2

絶対に考えたくない「離婚」のリスク

ペアローン最大のボトルネックがこれです。

万が一離婚することになった場合、ペアローンで共有名義になっている家は、非常に複雑な権利関係に陥ります。

家を売却したくても、アンダーローン(売却額よりローン残高が多い状態)だと、差額を現金で用意しない限り売却(抵当権の抹消)ができません。

どちらかが住み続ける場合でも、金融機関は簡単に「相手のローン引き受け」や「連帯保証人の解除」を認めてくれません。単独名義への借り換えには、残る側に厳しい収入審査が求められます。

悩み3

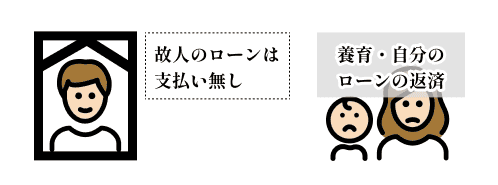

「団信」の保障が半分しかカバーされないリスク

メリット3で「それぞれが団信に加入できる」と書きましたが、裏を返せば「相手のローンは残る」ということです。

例えば、夫4,000万円、妻3,000万円のペアローンを組んでいたとします。

夫が亡くなった場合、夫の4,000万円は団信でチャラになりますが、妻は残された子どもを育てながら、自分の3,000万円のローンを一人で返し続けなければなりません。

精神的にも経済的にも非常に過酷な状況になり得ます。

悩み4

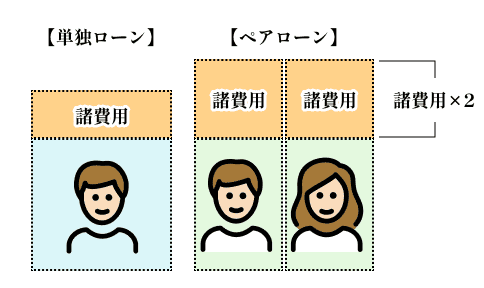

契約にかかる「諸費用」が2倍になる

住宅ローンを組む際には、金融機関に支払う事務手数料(借入額の2.2%程度など)や、印紙代、司法書士に支払う抵当権設定登記費用などがかかります。

ペアローンは「ローン契約を2本結ぶ」ため、これらの諸費用が単独ローンよりも数十万円単位で多くかかるというデメリットがあります。

プロが考える「悩みを解決できる手段と対策」

これらの悩みやリスクは、「知っていれば事前に対策できる」ものばかりです。ou2株式会社が提案する、ペアローンのリスクヘッジ手法を解説します。

解決手段1(産休・育休対策)

借入割合の最適化と「生活防衛資金」

夫婦の借入割合(=家の所有権の持分割合)を「50:50」にする必要はありません。

出産・育児による収入減が見込まれる側の借入額を低めに設定し(例:夫7割、妻3割など)、月々の返済負担をコントロールすることが重要です。

また、借入可能額のギリギリまで借りるのではなく、「手元の現金をあえて使わずに残しておく(生活防衛資金)」戦略が有効です。

ペアローンで低金利の恩恵を受けながら、産休・育休中のキャッシュフローのマイナス分は、残しておいた手元資金から補填するという計画を立てます。

解決手段2(離婚対策)

「資産価値(リセールバリュー)の高い家」を建てる

離婚時の最悪のシナリオ(家を売るに売れない状況)を回避する唯一にして最強の方法は、「いつでも高く売れる家(=資産価値が落ちない家)」を建てることです。

駅から遠い不便な土地や、汎用性のない特殊すぎる間取りは、いざという時の流動性が低くなります。

ou2株式会社は不動産のプロフェッショナルとしても、将来の売却シミュレーションを踏まえた土地選びをサポートしています。

都心の駅近エリアや、高い需要を誇る「木造4階建て」「賃貸併用住宅」など、市場価値を維持しやすい家づくりを行うことが、最大の離婚リスク対策となります。

解決手段3(団信の落とし穴対策)

夫婦連生団信(クロスサポート)」の活用

「片方が亡くなった時、もう片方のローンが残る」というリスクを解決する画期的な商品が、各金融機関から登場しています。

それが「夫婦連生団信(クロスサポート等)」です。

これは、金利に上乗せ(+0.18%〜0.2%程度)することで、「夫婦のどちらか一方に万が一のこと(死亡・高度障害など)があった場合、夫婦【両方】のローン残高がゼロになる」という非常に強力な保険です。

ペアローンを組む共働き夫婦にとっては、これに入ることで劇的な安心感を得られます。現在加入している民間の生命保険(死亡保障)を減額・解約できるケースも多く、トータルの家計で見れば金利上乗せ分を相殺できることもあります。

解決手段4(諸費用対策)

トータルコストで比較する

諸費用が2倍になるのは事実ですが、それはあくまで「初期費用」の話です。

前述した「ダブルの住宅ローン控除」による節税効果(数十万〜数百万円)や、団信による生命保険料の節約効果を加味すれば、10年・35年のスパンで見るとペアローンの方が圧倒的にお得になるケースがほとんどです。

目の前の手数料の安さではなく、「生涯のトータルコスト」で判断することが重要です。

\ 失敗しない家づくりのための情報収集を始めよう /

ペアローンの活用法や、都心ならではの狭小地・変形地でのプランニング術、資産価値を落とさない家づくりのノウハウが詰まった資料を無料でお届けします。

後悔しない「ペアローンの選び方」

悩みをクリアにし、いざペアローンを組むとなった際、数ある金融機関の中からどのように選べば良いのでしょうか。

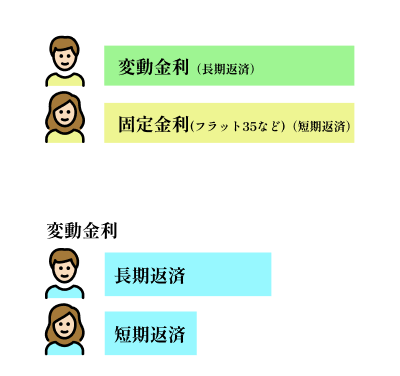

1. 「金利タイプ」を夫婦でミックスする戦略

ペアローンは契約が2本あるため、金利タイプを別々に設定することが可能です。

- 夫:変動金利 / 妻:固定金利(フラット35など)

- 夫:変動金利(長期返済) / 妻:変動金利(短期返済)

このように組み合わせることで、「金利上昇リスクへのヘッジ」と「当面の低い返済額」のいいとこ取りができます。例えば、妻のローン期間を短く設定し、教育費がかさむ時期の前に完済してしまうプランなども有効です。

2. 共働き世帯に優しい「金融機関」を選ぶ

住宅ローン控除は、年末のローン残高の一定割合(現在は0.7%)が、所得税や住民税から最大13年間にわたって控除される強力な制度です。

単独ローンでは、控除額の上限(例:省エネ基準適合住宅で上限4,000万円など)に引っかかり、高額な借り入れをしても恩恵を取りこぼすことがあります。

しかし、ペアローンであれば「夫婦それぞれ」が自分の借入残高に対して控除を受けられるため、高価格帯の物件になるほど、トータルでの節税効果が数百万円単位で変わってきます。

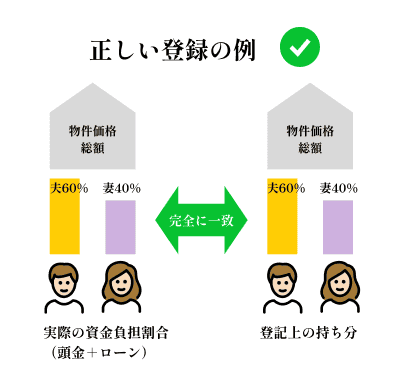

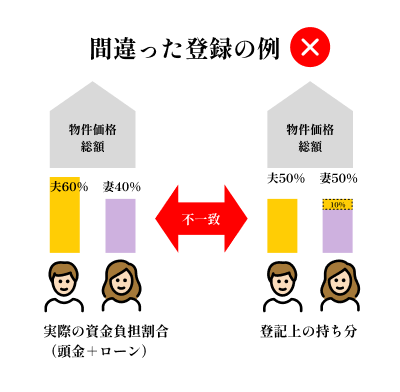

3. 「所有権の持分割合」は資金拠出の割合と必ず一致させる

ペアローンにおいて最も注意すべき法的・税務的なポイントです。

所有権登記の際の持分(例:夫60%、妻40%)は、「実際に住宅取得のために出したお金(頭金+ペアローンの借入額)の割合」と完全に一致させなければなりません。

これを安易に「50:50にしよう」としてしまうと、多く支払っている側から少なく支払っている側へ「みなし贈与」が発生したと税務署から判断され、高額な贈与税が課せられるリスクがあります。

OU2HAUSだからできる、ペアローンを最大限に活かす家づくり

ペアローンは、東京という厳しい不動産市場において、理想の住まいを手に入れるための最強のツールです。しかし、そこには綿密なライフプランニングと、不動産価値を見極める目が不可欠です。

私たちou2株式会社は、「家を建てる」ことだけを目的としていません。

不動産部門「D-LINE」によるシビアな市場分析と、建築ブランド「OU2HAUS」による高い設計・施工力(木造4階建て、賃貸併用住宅など)を掛け合わせることで、以下のようなソリューションを提供しています。

1.ローンに追われない設計

賃貸併用住宅をご提案し、ペアローンの返済の一部を家賃収入で賄う「稼ぐ家」の実現。

2.資産価値の創出

万が一のライフスタイルの変化(転職、離婚、転勤)が起きても、高く売れる・貸せる「出口戦略」を見据えた立地と建物のご提案。

3.ワンストップの資金計画

提携金融機関の中から、お客様の世帯年収、働き方、将来の出産計画に最もマッチしたペアローン商品を比較・選定。

「予算が足りないから」と都心の家づくりを諦める前に、まずはご夫婦の「稼ぐ力(信用力)」を正しく評価してみませんか?

まとめ:ペアローンは「二人の絆」と「綿密な計画」が最大の武器になる

ペアローンに対する不安の多くは、「将来どうなるかわからない」という不確実性から生まれます。

しかし、本記事で解説したように、産休時の対策、団信の選び方、そして何より「資産価値の高い不動産を持つこと」で、それらのリスクはコントロール可能です。

夫婦二人でローンを背負うことは、決してネガティブなことではありません。それは、共にキャリアを築き、東京という都市で豊かに暮らすためのポジティブな決断です。

ペアローンを活用して、どのような家が建てられるのか。まずは実際の建物を見て、具体的なイメージを膨らませてみてください。

ペアローンで実現する「東京の豊かな暮らし」を体感しませんか?

「夫婦の収入を合わせれば、こんな家が建つ!」OU2HAUSのモデルハウスでは、都心の狭小地を活かした空間設計や、高品質な設備を実際にご体感いただけます。週末のデート感覚でお気軽にご来場ください。